10/03/2023

Câu hỏi : Công ty A góp vốn vào Công ty B và 2 Công ty có mua bán hàng hoá với nhau, Công ty A chiếm 60% vốn góp vào Công ty B . Có Phải là Giao dịch liên kết không ? Vốn góp này từ 2019. Là Giao Dịch Liên Kết cần báo cáo gì với Thuế không ạ ?

Trả Lời :

Giao dịch liên kết của doanh nghiệp được xác định như sau:

Các bên liên kết (các bên có quan hệ liên kết) là các bên có mối quan thuộc một trong các trường hợp sau:

Bên tham gia này trực tiếp hoặc gián tiếp điều hành, kiểm soát, góp vốn hoặc đầu tư vào bên kia.

Các bên tham gia trực tiếp hay gián tiếp cùng chịu sự điều hành, kiểm soát, góp vốn hoặc đầu tư của một bên khác.

Theo điểm a của (Điều 5 Nghị định số 132/2020/NĐ-CP):

Một bên tham gia nắm giữ trực tiếp hoặc gián tiếp ít nhất 25% vốn góp của chủ sở hữu của bên tham gia kia;

Vậy Công ty A chiếm 60% vốn góp vào Công ty B => Xác Định là Giao Dịch Liên Kết

Các Trường Hợp Phải Kê Khai Giao Dịch Liên Kết

Căn cứ vào Nghị định số 132/2020/NĐ-CP, có hiệu lực từ ngày 20/12/2020 và áp dụng từ kỳ tính thuế thu nhập doanh nghiệp năm 2020, các trường hợp phải kê khai giao dịch liên kết là:

Tổ chức sản xuất, kinh doanh các loại hàng hóa, dịch vụ là đối tượng nộp thuế thu nhập doanh nghiệp có phát sinh giao dịch với các bên có quan hệ liên kết theo quy định tại điều 5 Nghị định này.

Cơ quan thuế (Chi cục Thuế, Tổng cục Thuế và Cục Thuế).

Cơ quan nhà nước, cá nhân, tổ chức khác có liên quan đến việc áp dụng quy định về quản lý thuế đối với giao dịch liên kết.

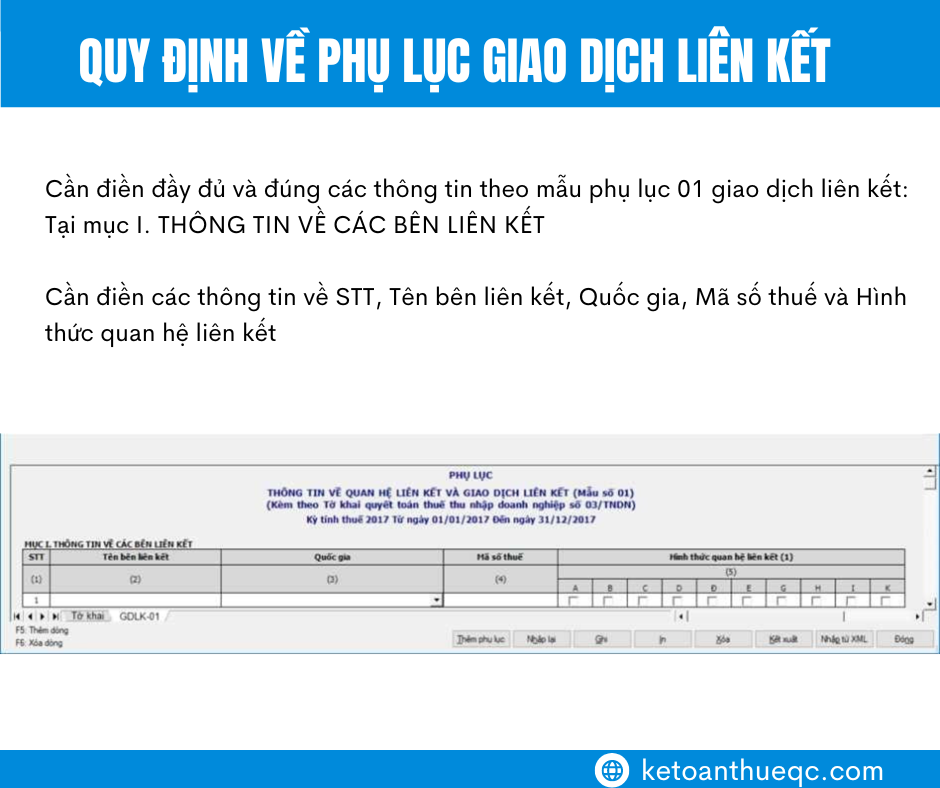

Quy Định Về Phụ Lục Giao Dịch Liên Kết

Cần điền đầy đủ và đúng các thông tin theo mẫu phụ lục 01 giao dịch liên kết:

- Tại mục I. THÔNG TIN VỀ CÁC BÊN LIÊN KẾT

Cần điền các thông tin về STT, Tên bên liên kết, Quốc gia, Mã số thuế và Hình thức quan hệ liên kết

Riêng chỉ tiêu hình thức quan hệ liên kết (A, B, C, D, Đ, E, G, H, I, K), khi khai chúng ta sẽ kích chọn với các mã A, B, C, D, Đ, E, G, H, I, K lần lượt là các quy định tại khoản 2 điều 5 Nghị định số 132/2020/NĐ-CP.

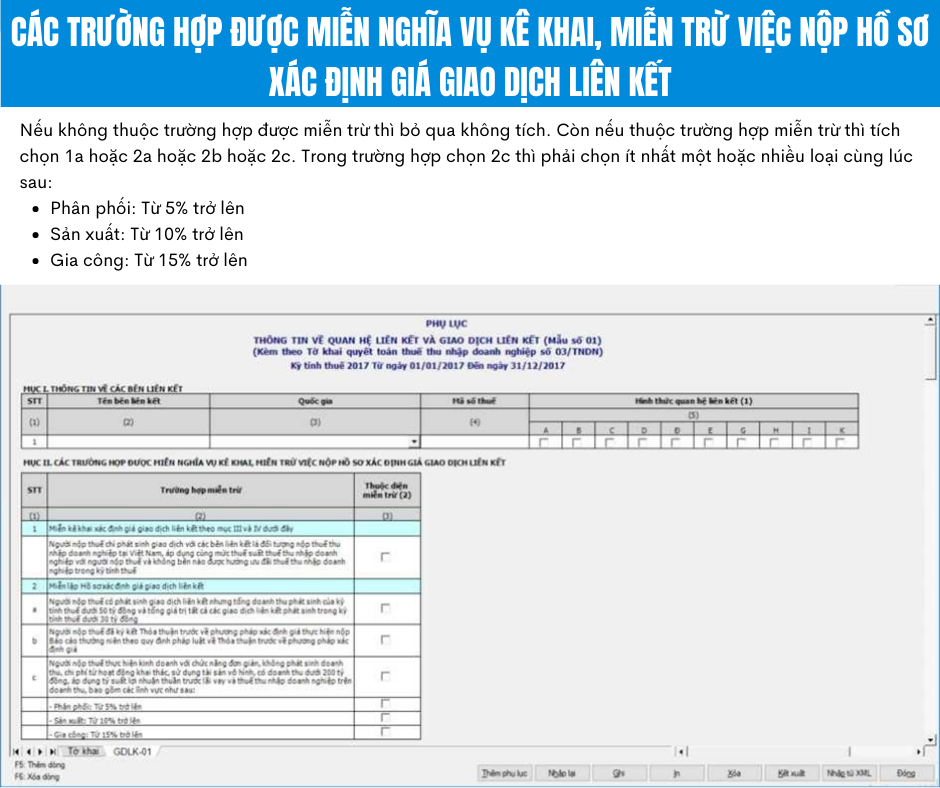

- Tại Mục II. CÁC TRƯỜNG HỢP ĐƯỢC MIỄN NGHĨA VỤ KÊ KHAI, MIỄN TRỪ VIỆC NỘP HỒ SƠ XÁC ĐỊNH GIÁ GIAO DỊCH LIÊN KẾT

Nếu không thuộc trường hợp được miễn trừ thì bỏ qua không tích. Còn nếu thuộc trường hợp miễn trừ thì tích chọn 1a hoặc 2a hoặc 2b hoặc 2c. Trong trường hợp chọn 2c thì phải chọn ít nhất một hoặc nhiều loại cùng lúc sau:

Phân phối: Từ 5% trở lên

Sản xuất: Từ 10% trở lên

Gia công: Từ 15% trở lên

- Tại Mục III: THÔNG TIN XÁC ĐỊNH GIÁ GIAO DỊCH LIÊN KẾT

Cần kê khai và chú thích rõ là phân bổ chi phí hay doanh thu cho cơ sở thường trú.

Người nộp thuế kê khai "không" đối với giao dịch không thuộc phạm vi áp dụng APA và “x" đối với giao dịch thuộc phạm vi áp dụng APA.

- Tại Mục IV: KẾT QUẢ SẢN XUẤT KINH DOANH SAU KHI XÁC ĐỊNH GIAO DỊCH LIÊN KẾT

Nếu đã tích chọn vào phần 1 ở mục II được miễn kê khai xác định giá giao dịch liên kết tại Mục III, IV và được miễn lập hồ sơ xác định giá liên kết thì không phải kê khai mục IV này.

Nếu đã chọn 2b tại Mục II thì bắt buộc chọn Có/ Không tại mục “Người nộp thuế đã ký thỏa thuận trước về phương pháp xác định giá tính thuế (APA)”

Mức Phạt Không Nộp Phụ Lục Giao Dịch Liên Kết

Các doanh nghiệp cần phải kê khai phụ lục liên kết kèm theo hồ sơ quyết toán thuế với cơ quan thuế. Trong trường hợp doanh nghiệp không nộp phụ lục giao dịch liên kết thì doanh nghiệp sẽ bị xử phạt với mức phạt từ 8 - 15 triệu đồng.

#ketoanthueqc #ketoanthuemotaqc #tatniencongty #dichvuketoan #ngheketoan #quyettoanthue #hoanthue #ketoanhanoi

===========================

![]() Địa chỉ trụ sở chính: Số 55, ngõ 207/103, phố Nhang, phường Xuân Đỉnh, Q. Bắc Từ Liêm, Hà Nội.

Địa chỉ trụ sở chính: Số 55, ngõ 207/103, phố Nhang, phường Xuân Đỉnh, Q. Bắc Từ Liêm, Hà Nội.

![]() Văn phòng Long Biên: Tòa nhà Sunrise Building IIIA, Khu đô thị Sài Đồng, Phường Phúc Đồng, Quận Long Biên, Thành phố Hà Nội.

Văn phòng Long Biên: Tòa nhà Sunrise Building IIIA, Khu đô thị Sài Đồng, Phường Phúc Đồng, Quận Long Biên, Thành phố Hà Nội.

![]() Văn phòng Thanh Trì: Tòa nhà IEC Residence, Xã Tứ Hiệp, Huyện Thanh Trì, Thành phố Hà Nội.

Văn phòng Thanh Trì: Tòa nhà IEC Residence, Xã Tứ Hiệp, Huyện Thanh Trì, Thành phố Hà Nội.

![]() Văn phòng Hoàng Mai: Số 108, Ngõ 92 phố Mai Động, Phường Mai Động, Quận Hoàng Mai, Thành phố Hà Nội.

Văn phòng Hoàng Mai: Số 108, Ngõ 92 phố Mai Động, Phường Mai Động, Quận Hoàng Mai, Thành phố Hà Nội.

![]() Hotline TƯ VẤN và HỖ TRỢ MIỄN PHÍ: 0976 428 786 (Mrs.Phương)

Hotline TƯ VẤN và HỖ TRỢ MIỄN PHÍ: 0976 428 786 (Mrs.Phương)

![]() Email: ketoanthueqc@gmail.com

Email: ketoanthueqc@gmail.com

![]() Website: http://ketoanthueqc.com/

Website: http://ketoanthueqc.com/

![]() Fanpage: https://www.facebook.com/ketoanthueqc

Fanpage: https://www.facebook.com/ketoanthueqc

![]() Nhóm Tư Vấn Kế toán Thuế QC-Quản trị nội bộ: https://www.facebook.com/groups/tuvanketoanthuequantrinoibo

Nhóm Tư Vấn Kế toán Thuế QC-Quản trị nội bộ: https://www.facebook.com/groups/tuvanketoanthuequantrinoibo

![]() Youtube: https://www.youtube.com/c/ketoanthueqc

Youtube: https://www.youtube.com/c/ketoanthueqc

![]() TikTok: https://www.tiktok.com/@ketoanthueqc

TikTok: https://www.tiktok.com/@ketoanthueqc

![]() Zalo nhóm Kế toán thuế QC: https://zalo.me/2147136341620006467

Zalo nhóm Kế toán thuế QC: https://zalo.me/2147136341620006467

![]() Twitter: https://twitter.com/ketoanthueqc

Twitter: https://twitter.com/ketoanthueqc