19/02/2022

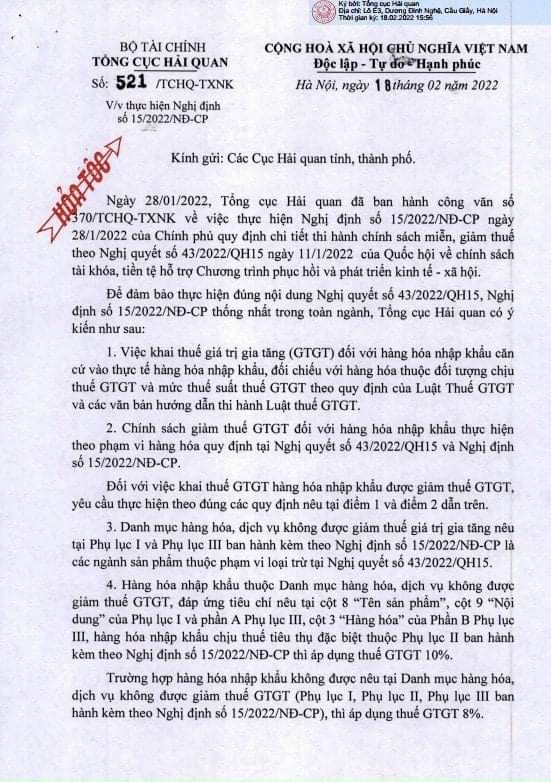

Ngày 28/01/2022, Tổng cục Hải quan đã ban hành công văn số 370/TCHQ-TXNK về việc thực hiện Nghị định số 15/2022/NĐ-CP ngày 28/1/2022 của Chính phủ quy định chi tiết thi hành chính sách miễn, giảm thuế theo Nghị quyết số 43/2022/QH15 ngày 11/1/2022 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế – xã hội.

Đối với việc khai thuế GTGT hàng hóa nhập khẩu được giảm thuế GTGT, yêu cầu thực hiện theo đúng các quy định nêu tại điểm 1 và điểm 2 dẫn trên.

Trường hợp hàng hóa nhập khẩu không được nêu tại Danh mục hàng hóa, dịch vụ không được giảm thuế GTGT (Phụ lục I, Phụ lục II, Phụ lục III ban hành kèm theo Nghị số 15/2022/NĐ-CP thì áp dụng thuế GTGT 8%.

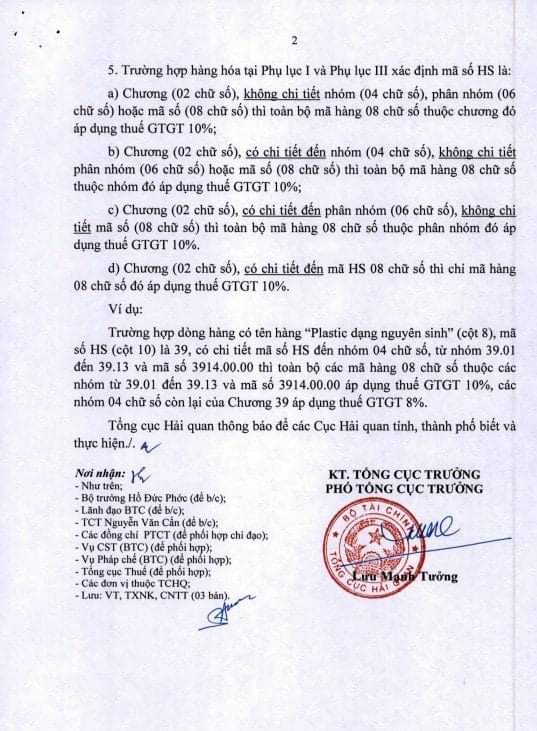

a) Chương (02 chữ số), không chi tiết nhóm (04 chữ số), phân nhóm (06 chữ số) hoặc mã số (08 chữ số) thì toàn bộ mã hàng 08 chữ số thuộc chương đó áp dụng thuế GTGT 10%;

b) Chương (02 chữ số), có chi tiết đến nhóm (04 chữ số), không chi tiết phân nhóm (06 chữ số) hoặc mã số (08 chữ số) thì toàn bộ mã hàng 08 chữ số thuộc nhóm đó áp dụng thuế GTGT 10%;

c. Chương (02 chữ số), có chi tiết đến phân nhóm (06 chữ số), không chi tiết mã số (08 chữ số) thì toàn bộ mã hàng 08 chữ số thuộc phân nhóm đó áp dụng thuế GTGT 10%;

d. Chương (02 chữ số), có chi tiết đến mã HS 08 chữ số thì chỉ mã hàng 08 chữ số đó áp dụng thuế GTGT 10%;

Ví dụ:

Trường hợp dòng hàng có tên hàng “Plastic dạng nguyên sinh” (cột 8), mã HS (cột 10) là 39, có chi tiết mã số HS đến nhóm 04 chữ số, từ nhóm 39.10 đến 39.13 và mã số 3914.00.00 áp dụng thuế GTGT 10%, các nhóm 04 chữ số còn lại của Chương 39 áp dụng thuế GTGT 8%.

Tổng cục Hải quan thông báo để các Cục Hải quan tỉnh, thành phố biết và thực hiện./.

Công văn số 521/ TCHQ-TXNK ngày 18/02/2022 – về việc thực hiện Nghị định số 15/2022/NĐ-CP

#thuegtgt #ketoanthueqc #phuongketoan #ngheketoan #vieclamketoan #ketoandoanhnghiep

#chinhsachtaikhoa #chinhsachtiente

===========================

![]() Địa chỉ trụ sở chính: Số 55, ngõ 207/103, phố Nhang, phường Xuân Đỉnh, Q. Bắc Từ Liêm, Hà Nội.

Địa chỉ trụ sở chính: Số 55, ngõ 207/103, phố Nhang, phường Xuân Đỉnh, Q. Bắc Từ Liêm, Hà Nội.

![]() Văn phòng Long Biên: Tòa nhà Sunrise Building IIIA, khu đô thị Sài Đồng, P. Phúc Đồng, Q. Long Biên, Hà Nội.

Văn phòng Long Biên: Tòa nhà Sunrise Building IIIA, khu đô thị Sài Đồng, P. Phúc Đồng, Q. Long Biên, Hà Nội.

![]() Văn phòng Thanh Trì: Phòng 0909-CT03, Tòa nhà IEC Residence, Tứ Hiệp, Thanh Trì, Hà Nội.

Văn phòng Thanh Trì: Phòng 0909-CT03, Tòa nhà IEC Residence, Tứ Hiệp, Thanh Trì, Hà Nội.

![]() Hotline TƯ VẤN và HỖ TRỢ MIỄN PHÍ: 0976 428 786 (MS.Phương)

Hotline TƯ VẤN và HỖ TRỢ MIỄN PHÍ: 0976 428 786 (MS.Phương)

![]() Email: ketoanthueqc@gmail.com

Email: ketoanthueqc@gmail.com

![]() Website: http://ketoanthueqc.com/

Website: http://ketoanthueqc.com/

![]() Fanpage: https://www.facebook.com/ketoanthueqc

Fanpage: https://www.facebook.com/ketoanthueqc

![]() Nhóm Tư Vấn Kế toán Thuế QC-Quản trị nội bộ: https://www.facebook.com/groups/tuvanketoanthuequantrinoibo

Nhóm Tư Vấn Kế toán Thuế QC-Quản trị nội bộ: https://www.facebook.com/groups/tuvanketoanthuequantrinoibo

![]() Youtube: https://www.youtube.com/c/ketoanthueqc

Youtube: https://www.youtube.com/c/ketoanthueqc

![]() TikTok: https://www.tiktok.com/@ketoanthueqc

TikTok: https://www.tiktok.com/@ketoanthueqc

![]() Zalo nhóm Kế toán thuế QC: https://zalo.me/2147136341620006467

Zalo nhóm Kế toán thuế QC: https://zalo.me/2147136341620006467

![]() Twitter: https://twitter.com/ketoanthueqc

Twitter: https://twitter.com/ketoanthueqc